深圳购房户籍排行榜 最“壕”居然不是深户!

(深圳购房户籍排行榜 最“壕”居然不是深户!)

深圳是典型的新兴移民城市,人口倒挂情况严重,城市在经济、环境、包容性等各方面的吸引力,以及房屋在升值上的优秀表现,使得全国人民纷纷南下深圳掘金。

市规土委统计数据显示,2017年上半年深圳共批售41个项目,总套数为2.1万套;新房网签套,成交面积共计105.32万平。

那么,哪个省的人民为深圳楼市贡献的力量最大?这份数据地图为你解密。

01

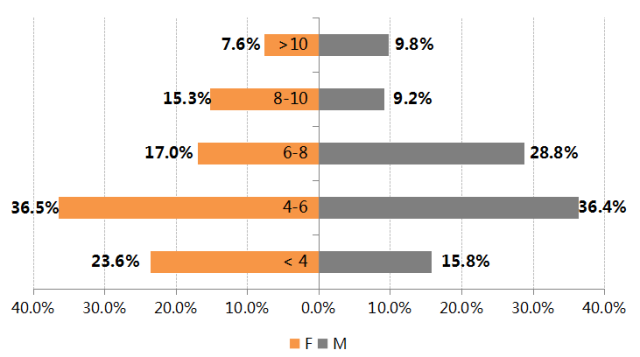

全国人民来掘金,深户仅占13.1%

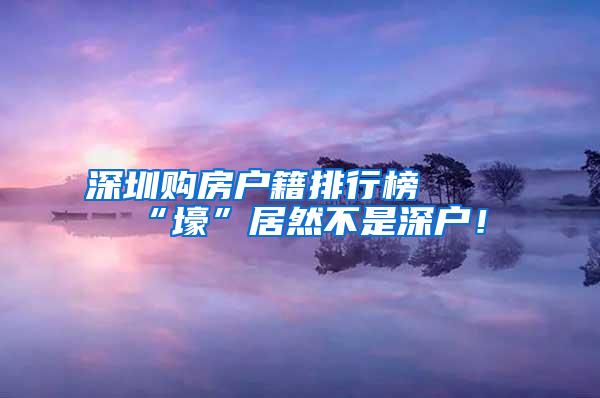

△购房者地域分布图

东至上海,西抵新疆,北达黑龙江,南临港澳台,深圳的购房者来自全国33个省、市、自治区,覆盖除西藏外的全国所有区域。

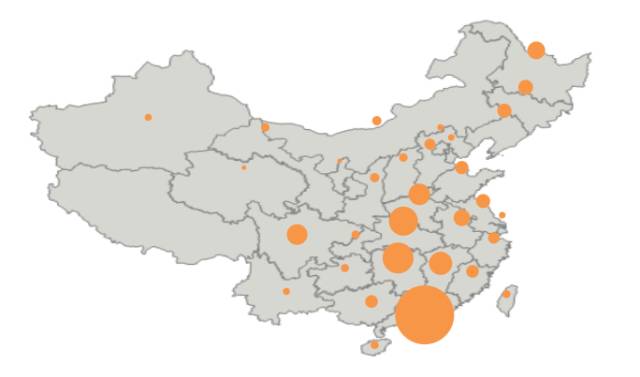

△深圳购房“壕”户籍排行榜

广东籍(含深圳)的购房者以33.6%的绝对优势拔得头筹,近7成房产为非广东籍的客户购得。其中,湖南、湖北分列二、三位,合计贡献17.4%,第四名是老牌买手香港,占得7.7%。比较突出的还有江西、四川这些南部内陆省份,而北部也有河南、黑龙江占得一席之地。

广东省内、两湖、及其它南部偏内陆的区域向来是深圳市场的置业主力。观察历史数据可知,广东籍(不含深圳)和深圳籍的置业者占比相对历史同期均有一定提高,可见深圳楼市对周边区域吸引力的增强,可谓天下熙熙,皆为利来。

02

90平以下为首选,本地壕最爱大户型

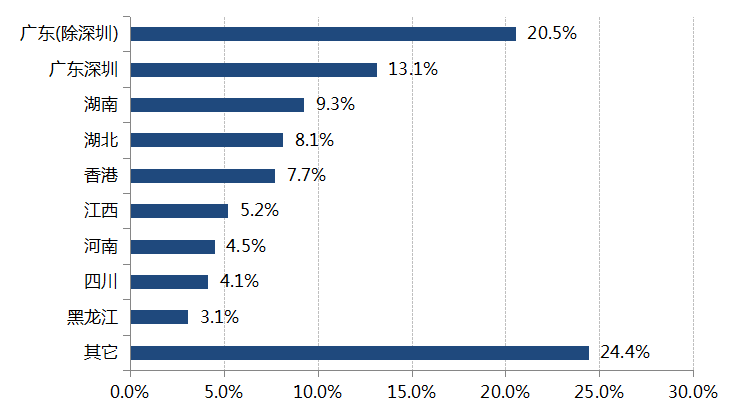

△不同籍贯购房者所购物业的面积情况分布图

整体来看,广东省(除深圳)、两湖、江西、河南等地的客户更倾向于购置60平以下的物业;而深圳本地和港澳台客户对大户型的需求高,在144平以上物业的购置中表现突出。

偏好面积在90平以下小户型物业的客户在各个籍贯组均占绝大多数,比重普遍在7成左右,最高的是江西组,占比79.5%。

细分下来,河南、湖南和江西籍客户购买60平以下物业的比例最高,分别为41.3%、38.5%、38.4%,占比高于均值,而深圳籍客户选择该类物业的比例低,为28.8%。偏爱60-90平这一面积段物业的当属四川和江西籍客户,44.8%、41.1%的比重较36.1%的均值明显要高。

在90-144平这一家庭型需求上,两湖客户的选择占比领先,深圳以20.7%居于第三,一定程度体现了深圳对临近省市的吸引力在强化,越来越多来自周边省份的群体拖家带口、定居在此。

选择物业面积在144平以上物业的客户以深圳占比最高,为15.2%,其次为港澳台的11.9%,高于全国10.5%的平均水平。可见在深购房较早的群体,已拥有更高的需求和更强的购买力。

03

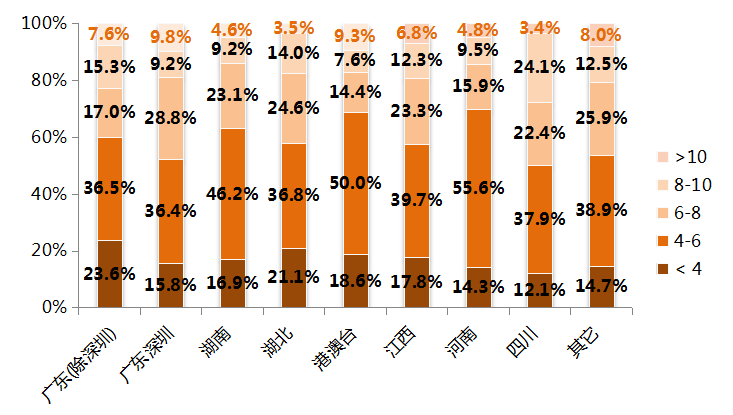

6万以下是主流,10万+深圳客占比最高

△不同籍贯客户所购物业的单价情况分布图

单价高企,选择购买单价在6万元/平以下物业的,在各籍贯的客户群体中均是主流,在5至7成左右,其中深圳、四川最低,河南、港澳台最高。广东省之外,偏爱购买单价6万元/平以下房源客户的籍贯Top3为河南、港澳台、湖南,分别占各自总体的69.8%、68.6%、和63.1%。

其中广东省(除深圳)的客户群体购买4万元/平以下物业的占比明显高于其它籍贯组,一定程度体现了广东籍购房者对配套或楼龄的要求相对低,并有向关外地区流动的趋势。而从基数和比重看,港澳台客户在4-6万元/平这一组的表现突出,得益于香港客户对罗湖黄贝、莲塘、火车站,和福田口岸等地二手楼的青睐,关口物业受到欢迎。

中高端物业的主要购买力是省内和临近省份,深圳本地客户在购房早、财富累积快的优势下,选择6-8万元/平单价类物业的比例最高,为28.8%。另外,两湖、江西等地在单价选择上也有一定余裕。

广东、四川、江浙、福建等籍贯的置业客,购买力整体而言较为强劲,选择单价8万元/平以上物业的,占各自总体的比例都超过20%。综合数量和比重来看,广东(深圳外)客户群体在购买8-10万元/平的物业上最为抢眼,湖北、江西籍客户也有不俗表现。

而购买10万/平以上单价类型物业的客户主要来自广东和香港,又以深圳本地客喜好该类物业的比重最高,为9.8%,其次是港澳台的9.3%。

04

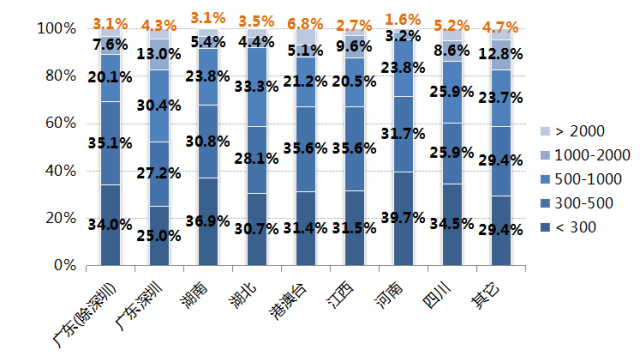

本地壕购买千万豪宅毫不手软

△不同籍贯购房者所购物业的总价情况分布图

统计结果显示,选择总价在500万以下的物业的比重在各个籍贯组别里均占据绝对优势,在5成至7成左右,最高为河南的71.4%,最低为深圳的52.2%,其中购入300万以下物业的深圳籍客户占比为25%,相对其它地区也明显要低。

深圳本地客户购买力强,对户型、配套等需求高,不仅体现在选择500万以下物业的占比最低,且购入物业总价在1000万以上的比例高达17.4%,显著高过13%的均值。这一表现吻合深圳客户对不同类型物业面积、单价的偏好结果,其中购买总价在1000万-2000万的占比为13.0%,大于其他地区的比重。

四川籍的客户在高端物业上的表现也比较突出,有13.8%的所购物业之总价超过1000万。另外,在其它区域里细分来看,因浙江、福建等地客户购置高价物业的比例偏高,从而也提升了其它区域客户购买千万级物业的比例,这些地区的“壕”不是传说。

从历史同期数据看,广东省内、港澳台、两湖、和四川是高价物业的主要购买者,其中两湖因客户群体大之缘故占比相对偏低,而港澳台、四川、浙江等地构成比例显得突出,在2000万以上的“顶豪”物业购置上更有优异表现。

低价位方面,广东省内(除深圳)、湖南、江西和河南籍的客户更能接受总价在500万以下的物业,比例在65%至70%之间,前三依次为河南的71.4%、广东省的69.1%、和湖南的67.7%。其中,购买总价在300万以下的客户籍贯占各自总体的比例,从高到低高过全国平均水平的主要有河南、湖南、四川和广东(除深圳),依次为39.7%、36.9%、34.5%和34.0%。

中等购买力以深圳本地和湖北最为突出,选择500-1000万物业的比例明显领先于其它地区。

05

女性撑起半边天,男性更爱中高端物业

一直以来,女性撑起了深圳楼市的半边天。

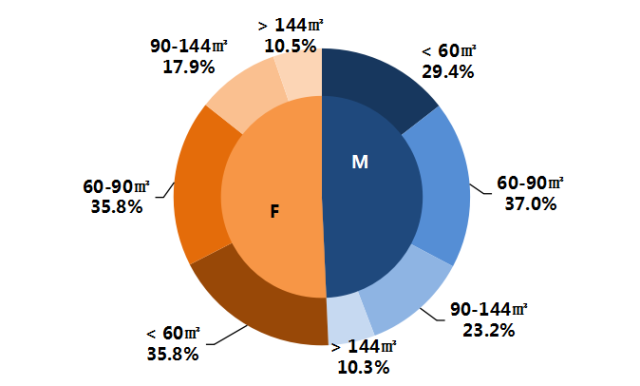

△不同性别购房者所购物业的面积情况分布图

整体来看,因购买力因素影响,男女客户均偏爱小于90平的物业,男性中有66.4%选择此类物业,而女性客户为71.7%。

细分下来,这个差异主要体现在不同性别客户在购置60平以下物业上的表现不同,有35.8%的女性偏好面积此类物业,明显高过男性的29.4%。相应的,对于面积在90-144平之间物业的购置需求,男性23.2%的比例则高于女性的17.9%。

这一数据也进一步说明了男性、女性在不同年龄段中的表现之对比。在31-35岁的年龄段,男性购房者的比重明显高过女性,41-45岁也具有一定优势,可以推断成家立业和添丁改善是男性置业的重点;而女性更注重购房“上岸”,在25岁以下占比略高过男性。

△不同性别购房者所购物业的单价情况分布图

数据显示明显,女性需求向两端挤压。一方面,女性务实,偏好低单价物业的比重相对男性高,有六成以上的女性选择单价在6万元/平以下的物业,其中有23.6%所购物业的单价在4万元/平以下,相较男性在同类型物业中15.8%的占比明显高。而在4-6万元/平这一中端偏低类型物业的购入上,男女性表现基本平等。

另一方面,女性也并不惧高单价物业,对于单价在8万元/平以上的产品,选择的女性客户占对应整体的比例要大于男性的同类数据。不过,在“10万元+”级别的顶级产品中,男性以小幅优势领先。

整体而言,女性选择不同类型总价物业的倾向呈完美的金字塔模式,而男性在不同区间的占比相差相对小。

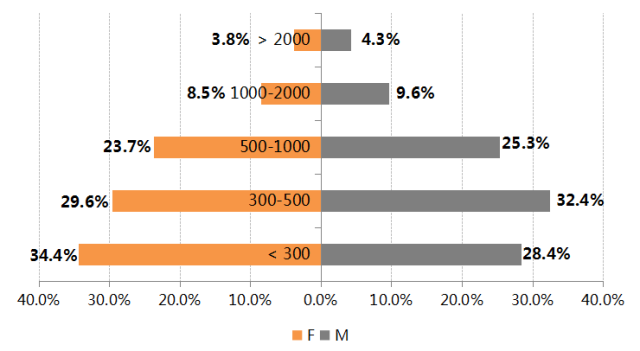

△不同性别客户所购物业的总价情况分布图

与不同性别在不同类型单价物业的表现类似,男女客户所购物业总价在500万元以下的占比均最高,但该占比在女性购房人群中的比例高于男性。女性购买中低价位物业的较多,300万元以下的物业占比最高为34.4%,而300万-500万元的占比为29.6%。

而在中价位需求方面,男性有一定优势,选择300万-500万的物业最高为32.4%,另有25.3%的购入500万-1000万之间的物业,相对女性在同价位物业的占比分别领先2.8、1.6个百分点。

另外,不同性别在购买不同类型单价物业、和不同类型总价物业上比较明显的差异在于,不同于女性在高单价物业购入上的领先地位,男性购买高总价物业的比例相对女性有小幅优势,13.9%所购物业的总价在1000万以上,而女性中,这一比例为12.3%。

从购入物业的情况具体分析,这一差异源于男性的高端购买力略有领先,对于高价物业的接受度更高,而女性更倾向于选择总价低、地段好的物业;另外,单价高但面积小、家庭二套、学区房之类的需求拉低了女性购买高总价物业的比例,而男性选择大户型、豪宅的倾向更为明显。

06

距离不是问题,湛江人也赴深买房

粤港澳大湾区建设全力推进中,那么深圳对于广东省内及港澳的吸引力如何?

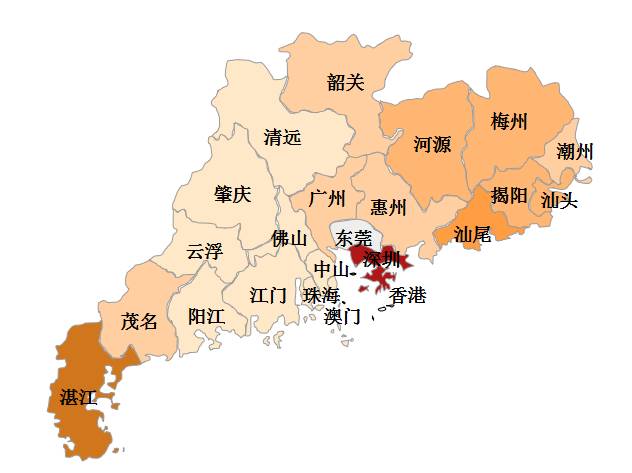

△购房者地域分布图(粤港澳大湾区)

粤港澳境内以深港为主力支撑需求,有31.6%的购房者为深圳籍,其次是香港的18.6%,大幅领先于其它地区。深圳以外,省内的Top3为湛江、汕头、和汕尾,占比分别为7.4%、5.7%、和5.7%。

有意思的是,样本数据中在深置业行为对于省内的吸引力随距离而呈一定程度的递增现象,对小珠三角区域、尤其是临深一级辐射区东莞的吸引力,会低于经济发展相对落后的粤东、粤西地区。这与东莞、珠海等地本土产业、经济、楼市相对发达,应是不无关系的。

整体而言,在潮汕两地的带动下,深圳对粤东的聚集影响力大于粤西区域。配合“东进战略”,从龙岗、坪山,从罗湖、盐田,到推进惠州、汕尾等地的发展,是省府对深圳寄予的高度期望。不仅将资本、人口吸引到深圳,更能将深圳的经济能量、人口压力向外扩散,使整个区域互惠互利,从而拥有更高的集团竞争力,是未来的发展方向。

声明:本站部分内容和图片来源于互联网,经本站整理和编辑,版权归原作者所有,本站转载出于传递更多信息、交流和学习之目的,不做商用不拥有所有权,不承担相关法律责任。若有来源标注存在错误或侵犯到您的权益,烦请告知网站管理员,将于第一时间整改处理。管理员邮箱:y569#qq.com(#转@)

相关内容

- 开放户口抢人才!上广深接连出大招,只有北京继续淡定了

- 据说深圳户口值180万,你认为有用么?

- 3个步骤轻松应对深圳人才市场小孩落户问题

- 儿子出生证丢失,户口无法迁回南京咋办?

- 2022年深圳个体工商户注册详细流程

- 深圳首次创业有多少补贴?深圳首次创业补贴流程

- 2020深圳南山宝安创业补贴申请流程和步骤

- 入户深圳的好处,如何办理深圳入户

- 深户手续怎么办理-深户手续怎么办理的(27日推荐)

- 不限户籍!深圳中小学生可免费享受这个健康检查

热门文章

- 深圳公租房轮候查询:早入户,早认租龙华区龙华区旁

- 19年公寓房新规定:公寓房也可落户,办理入学了!

- |它将成为下一个深圳?马云投50亿,京东砸300亿,华为也在此落户

- ?深圳户口有什么好处?难怪大家都想落户深圳!

- <深圳个人招调工入户>要考什么证?

- :广西身份证丢失了,在深圳宝安区可以去哪补办?

- /我为群众办实事/维西县首例“跨省通办”户口迁出业务成功办结

- 19日65岁深户免费办遗嘱公证

- ***次有人把深圳入户办理多少钱讲得这么清楚!真的太好懂了!

- *入户深圳的考证方案参考

最新文章

- 龙岗留学生入户深圳积分入户办理条件

- 龙岗留学生入户2022年深圳积分入户办理流程

- 龙岗代办入户地址深圳留学生落户实战攻略

- 龙岗人才流动中心办理留学生引进业务吗

- 龙华留学生入户深圳积分入户办理流程

- 龙华留学生入户2022年深圳积分入户条件

- 龙华留学生入户2022年深圳人才引户条件

- 龙华留学生入户-深圳快速入户通道15天

- 龙华区留学生入户2022年深圳积分入户测评

- 龙华3名海归获得来深创业前期费用补贴

推荐资讯

- 深户创业补贴去哪申请?深户创业补贴怎么办理

- 深圳户口竟有如此大的魅力,50岁的人还吵着要入深户!

- 深圳户口领创业补贴政策详解

- 深户有公积房申请吗

- 深户办理需要什么条件?以下两点要牢记

- 日本留学生回国工作政策

- 快来!深圳人才引进职业技能综合水平测试13日起报名

- 考啦公考 宜都市2022年事业单位“紧缺急需”人才引进公告(第二批)

- 积分入户深圳挂靠地址越来越简单,这是真的吗

- 趁年轻,赶紧办理深圳入户吧